消防団協力事業所支援減税制度のご案内

県では、地域防災力の中核として大きな役割を果たしている消防団の活動に協力する事業所に対し、減税制度や報奨金制度といった支援事業を行っています。

本ページでは、消防団活動を行うことができる職場環境づくりに取り組む事業所、または消防団の活動に協力している事業所等に対して、事業税が優遇される支援をご紹介いたします!

この事業では、消防団活動に協力する事業所等を有する法人又は個人を応援することによって、消防団員の方が消防団の活動に参加しやすい環境づくりを目的としています。

〈詳細は次のリンク先をご覧ください〉

ホームページはこちら

【概要】

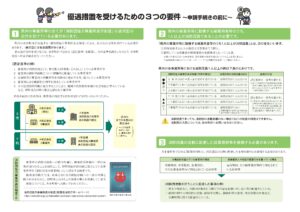

○対象となる税目

法人事業税、個人事業税

○対象となる法人等

次の要件をすべて満たし、知事の認定を受けた法人(資本金もしくは出資金が1億以下)又は個人

○認定要件

①県内に事業所等を有し、かつ、その事業所等の全てが「消防団協力事業所表示制度」による消防団協力事業所として市町村長から表示証の交付を受けていること。

②県内の事業所等の労働者等に消防団員が1名以上いること。

③消防団活動に配慮した規定(就業規則等)を整備していること。

○優遇措置の内容

事業税額の2分の1に相当する額を控除(100万円を限度)

※県内の事業所等の役員等又は個人等の総数に占める消防団員数の割合が1割以上、と知事の認定を受けた場合には「200万円を限度」となります。

○優遇措置の適用期間

・法人事業税

平成28年4月1日から令和7年3月31日までの間に終了する各事業年度

・個人事業税

平成29年度から令和7年度(平成28年から令和6年の所得に対して課税)

○認定基準日・申請時期

・法人事業税

認定基準日:各事業年度の終了日

申請時期:各事業年度の終了日から1か月以内

・個人事業税

認定基準日:12月31日

申請時期:12月31日から所得税の申告期限まで

※認定要件を認定基準日において満たしている必要があります。

※要件認定の申請は、優遇措置を受けようとする事業年度又は事業年ごとに、認定申請を行う必要があります。

○申請方法及び申請先

申請方法及び申請先は、ホームページをご覧ください。

※画像をクリックするとPDFファイルが開きます